(Bloomberg) — Obligatiehandelaren hebben zelden zo veel geleden onder een versoepelingscyclus van de Federal Reserve. Nu vrezen ze dat 2025 meer van hetzelfde dreigt.

Meest gelezen van Bloomberg

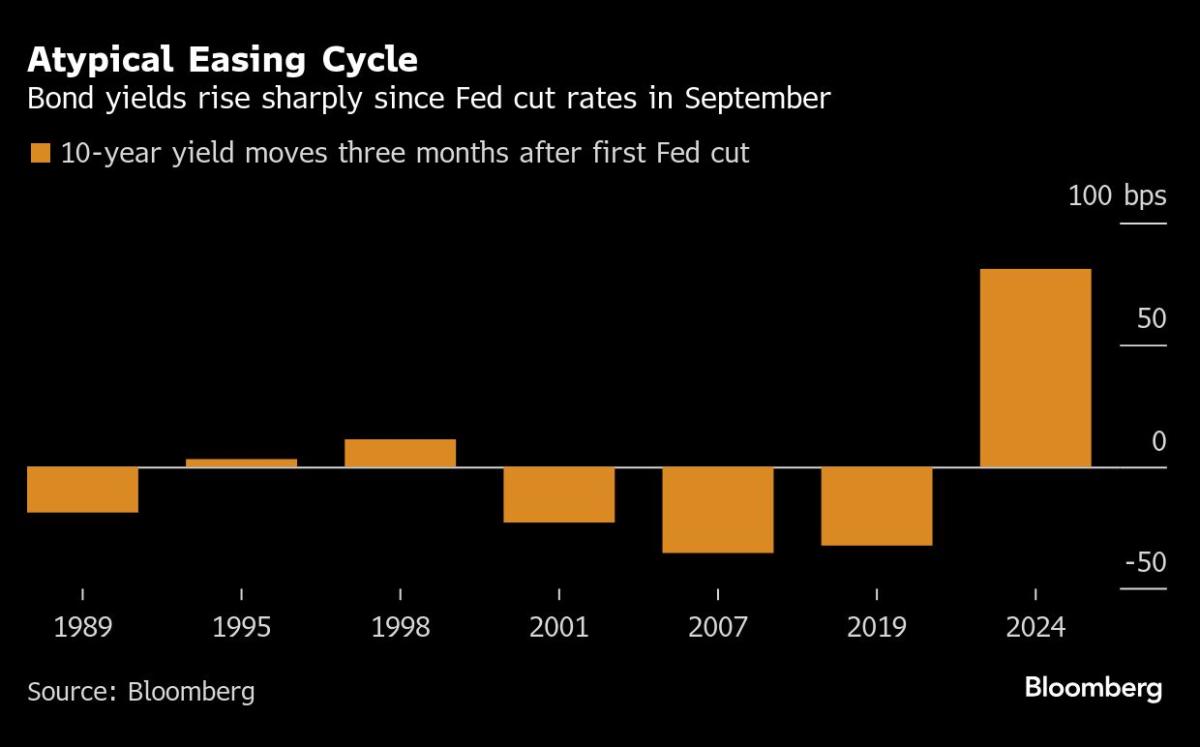

De Amerikaanse tienjaarsrente is met meer dan driekwart procentpunt gestegen sinds de centrale bankiers in september begonnen met het verlagen van de rentetarieven. Het is een contra-intuïtieve, verliesveroorzakende reactie, die de grootste sprong in de eerste drie maanden van een renteverlagingscyclus sinds 1989 markeert.

Vorige week steeg de rente op tienjaars staatsobligaties, zelfs toen de Fed voor de derde keer op rij de rente verlaagde, naar het hoogste niveau in zeven maanden, nadat beleidsmakers onder leiding van voorzitter Jerome Powell hadden aangegeven bereid te zijn het tempo van de monetaire versoepeling volgend jaar aanzienlijk te vertragen.

“De prijzen van staatsobligaties zijn aangepast aan het idee van langer hoger en een agressievere Fed”, zegt Sean Simko, mondiaal hoofd vastrentende portefeuillebeheer bij SEI Investments Co. Hij ziet de trend zich voortzetten, geleid door hogere langetermijnrentes.

Stijgende rentes onderstrepen hoe uniek deze economische en monetaire cyclus is geweest. Ondanks de hoge leenkosten heeft een veerkrachtige economie de inflatie koppig boven de doelstelling van de Fed gehouden, waardoor beleggers hun weddenschappen op agressieve bezuinigingen hebben moeten laten varen en de hoop op een brede rally in de obligaties moeten laten varen. Na een jaar van scherpe ups en downs gaan traders nu opnieuw een jaar van teleurstelling tegemoet, waarbij staatsobligaties als geheel nauwelijks break-even draaien.

Het goede nieuws is dat een populaire strategie die tijdens de afgelopen versoepelingscycli goed heeft gewerkt, opnieuw aan momentum heeft gewonnen. Deze handel, bekend als een curve-steiler, is een weddenschap dat Fed-gevoelige kortetermijnobligaties beter zouden presteren dan hun tegenhangers op de langere termijn – wat ze de laatste tijd doorgaans doen.

‘Pauzefase’

Anders zijn de vooruitzichten uitdagend. Niet alleen hebben obligatiebeleggers te maken met een Fed die waarschijnlijk nog een tijdje op haar plek zal blijven, ze worden ook geconfronteerd met potentiële turbulentie door de aantredende regering van de nieuwgekozen president Donald Trump, die heeft beloofd de economie te zullen hervormen door middel van een beleid van handel naar immigratie. die veel deskundigen als inflatoir beschouwen.

“De Fed is een nieuwe fase van het monetaire beleid ingegaan – de pauzefase”, zegt Jack McIntyre, portefeuillemanager bij Brandywine Global Investment Management. “Hoe langer dit aanhoudt, des te waarschijnlijker het is dat de markten een renteverhoging in dezelfde mate zullen moeten prijzen als een renteverlaging. Beleidsonzekerheid zal in 2025 zorgen voor volatielere financiële markten.”

Wat Bloomberg-strategen zeggen…

De laatste bijeenkomst van de Federal Reserve van het jaar bevindt zich in de achterhoede en de resultaten ervan zullen waarschijnlijk de curve-steilers tot aan de jaarwisseling ondersteunen. Maar zodra de regering van Donald Trump in januari het roer overneemt, kan die dynamiek tot stilstand komen te midden van de onzekerheden rond het nieuwe beleid van de regering.

—Alyce Andres Lees meer over MLIV

Obligatiehandelaren waren vorige week overrompeld nadat Fed-beleidsmakers grotere voorzichtigheid hadden gesignaleerd over hoe snel ze de leenkosten kunnen blijven verlagen te midden van aanhoudende zorgen over de inflatie. Fed-functionarissen hebben in 2025 slechts twee kwartpunten verlaagd, nadat ze de rente met een vol procentpunt hadden verlaagd ten opzichte van het hoogste niveau in twintig jaar. Vijftien van de negentien Fed-functionarissen zien opwaartse risico’s voor de inflatie, vergeleken met slechts drie in september.

Handelaren hebben hun renteverwachtingen snel opnieuw gekalibreerd. Uit renteswaps blijkt dat handelaren pas in juni een nieuwe verlaging volledig hebben ingeprijsd. Ze rekenen volgend jaar op een totale verlaging van ongeveer 0,37 procentpunt, minder dan de gemiddelde projectie van een half punt op de zogenaamde dot-plot van de Fed. Op de optiemarkt zijn de handelsstromen echter verschoven naar een soepeler beleidspad.

De benchmark van Bloomberg voor staatsobligaties daalde voor een tweede week, waardoor de winst van dit jaar bijna teniet werd gedaan, waarbij langlopende obligaties de uitverkoop leidden. Sinds de Fed in september begon met het verlagen van de rente, is de Amerikaanse staatsschuld met 3,6% gedaald. Ter vergelijking: obligaties behaalden positieve rendementen in de eerste drie maanden van elk van de afgelopen zes versoepelingscycli.

De recente dalingen van de langlopende obligaties hebben niet veel koopjesjagers aangetrokken. Terwijl strategen van JPMorgan Chase & Co., onder leiding van Jay Barry, klanten aanbeveelden bankbiljetten met een looptijd van twee jaar te kopen, zeiden ze dat ze zich niet “gedwongen” voelen om schulden met een langere looptijd te kopen, daarbij verwijzend naar het gebrek aan belangrijke economische gegevens in de komende weken. en dunnere handel tot het einde van het jaar, evenals vers aanbod. Het ministerie van Financiën zal de komende dagen voor 183 miljard dollar aan effecten veilen.

Het huidige klimaat heeft de perfecte omstandigheden gecreëerd voor de steilerstrategie. De Amerikaanse tienjaarsrente werd vorige week op een gegeven moment een kwart punt hoger verhandeld dan die op tweejarige staatsobligaties, wat het grootste verschil sinds 2022 markeert. Het verschil werd vrijdag enigszins kleiner, nadat uit gegevens bleek dat de door de Fed geprefereerde inflatiemaatstaf vorige maand op zijn langzaamst was gestegen. tempo sinds mei. Maar de handel is nog steeds een winnaar.

Het is gemakkelijk om de logica achter deze strategie te begrijpen. Beleggers beginnen waarde te zien in het zogenoemde korte segment, omdat de rente op tweejarige staatsobligaties met 4,3% bijna gelijk is aan die op driemaands staatsobligaties, een kasequivalent. Maar tweejaarsobligaties hebben het extra voordeel van een potentiële prijsstijging als de Fed de rente verder verlaagt dan verwacht. Ze bieden ook waarde vanuit een cross-asset-oogpunt, gezien de hoge waarderingen van Amerikaanse aandelen.

“De markt beschouwt obligaties als goedkoop, zeker in verhouding tot aandelen, en ziet ze als een verzekering tegen een economische vertraging”, zegt Michael de Pass, mondiaal hoofd rentehandel bij Citadel Securities. “De vraag is: hoeveel moet je betalen voor die verzekering? Als je nu naar de voorkant kijkt, hoef je geen ton te betalen.”

Daarentegen hebben obligaties met een langere looptijd moeite om kopers te verleiden te midden van een hardnekkige inflatie en een nog steeds robuuste economie. Sommige beleggers zijn ook op hun hoede voor het beleidsplatform van Trump en het potentieel ervan om niet alleen de groei en inflatie aan te wakkeren, maar ook om een toch al groot begrotingstekort te verergeren.

“Als je rekening gaat houden met de regering en de uitgaven van de verkozen president Trump, kan en zal dat de rendementen op langere termijn zeker omhoog duwen”, zegt Michael Hunstad, plaatsvervangend Chief Investment Officer bij Northern Trust Asset Management, dat toezicht houdt op 1,3 biljoen dollar.

Hunstad zei dat hij de voorkeur geeft aan inflatiegekoppelde obligaties als een “redelijk goedkope verzekering” tegen stijgende consumentenprijzen.

Wat te bekijken

Economische gegevens:

20 december: Onderzoek naar het consumentenvertrouwen van de Universiteit van Michigan (finale); Dienstenactiviteit van de Kansas City Fed

23 december: Nationale activiteitenindex van de Chicago Fed; Conferentieraad Consumentenvertrouwen

24 december: bouwvergunningen; Niet-productieve activiteiten van de Philadelphia Fed; Duurzame goederen; Verkoop van nieuwe huizen; Richmond Fed-productie-index en bedrijfsomstandigheden

26 december: Eerste werkloosheidsaanvragen;

27 december: Vooruitgang op de goederenhandelsbalans; groothandel, detailhandelsvoorraden

Veilingkalender:

23 december: rekeningen van 13, 26 en 52 weken; 42-daagse kasbeheerrekeningen; tweejaarsnota’s

24 december: tweejarige heropening van FRN; vijfjaarsnota’s

26 december: rekeningen van 4, 8, 17 weken; bankbiljetten van zeven jaar